芯片行业百大揭秘——峰岹科技能否在人形机器人领域“硬”闯新境界?

在上一篇文章《国内外人形机器人用MCU对比分析》中,我们对国内外人形机器人用MCU厂家进行了对比分析。今日,我们再来聊聊一家以自主研发为核心的(BLDC)电机驱动芯片公司——峰岹科技。

峰岹科技与大多数竞争对手采用的ARM 内核架构不同,公司从底层架构上将芯片设计、电机驱动架构、电机技术三者有效融合,用算法硬件化的技术路径在芯片架构层面实现复杂的电机驱动控制算法,形成自主知识产权的电机驱动控制处理器内核ME。使得公司不受ARM授权体系的制约,从而使得成本降低,并走出了一条新的国产替代之路。

峰岹科技的竞争对手大多为境外知名芯片厂商,例如德州仪器(TI)、意法半导体(ST)、英飞凌(Infineon)、赛普拉斯(Cypress)等,竞争对手大多采用通用 MCU 芯片的技术路线,一般采用ARM公司授权的Cortex-M系列内核。

近年来,受益于BLDC电机在高速吸尘器、直流变频电扇、无绳电动工具等终端领域的成功应用及渗透率提升,峰岹科技的定制芯片产品得到广泛应用,经营规模快速发展。

一、发展历程

1.1、发展历程

峰岹科技成立于 2010 年,总部位于深圳,是国内首家专注于无刷直流(BLDC)电机驱动控制芯片的半导体设计企业,公司一直采用Fabless 经营模式。其发展历程可分为三个阶段:

技术积累期(2010-2018 年)

2010年:发布首颗三相无感 BLDC 芯片,打破国外技术垄断。

2013年:推出全球首款基于 “8051+ME” 双核架构的电机控制芯片,实现算法硬件化。

2016年:MCU-FU6831 芯片集成电机控制硬核和8051内核,进入智能家电领域。

2018年:芯片累计出货量突破 1 亿颗,市场验证初步完成。

国产替代加速期(2019-2022年)

2020年:小米长江产业基金入股,强化生态合作。

2022年:登陆科创板,成为国内 BLDC 电机驱动芯片第一股,募资 18.86 亿元用于研发。

全球化拓展期(2023 年至今)

2023年:车规级芯片通过 AEC-Q100 认证,进入比亚迪、蔚来供应链。

2025年:布局人形机器人产业链,启动港股上市计划,加速布局欧美市场,目标2028年海外收入占比提升至20%。

1.2、主要产品

作为专注于高性能BLDC电机驱动控制芯片的设计公司,峰岹科技的产品涵盖电机驱动控制的全部关键芯片,包括电机主控芯片 MCU/ASIC、电机驱动芯片 HVIC、电机专用功率器件 MOSFET 等。

图|公司产品应用

来源:公司招股书

峰岹科技MCU/ASIC、HVIC、MOSFET 芯片,通常按照 1:3:6 比例,共同组成 BLDC 电机驱动控制的核心器件体系,其中:MCU/ASIC 芯片属于控制系统大脑,实现电气信号检测、电机驱动控制算法及控制指令生成等;由于主控芯片难以直接驱动大功率的 MOSFET,需要 HVIC 作为驱动芯片,起到高低压隔离和增大驱动能力的功能。

1.3、主要产品营收占比

图|产品结构占比%

来源:与非研究院整理

公司第一大产品为电机主控芯片MCU,营收占比由2018年的42.93%提升至2022年的71.94%,2023-2024年分别为66.79%、64.06%。

公司第二大产品为电机主控芯片ASIC,营收占比由7.80%提升至14.12%,定制化占比逐步提升。

电机主控芯片MCU/ASIC芯片为自研 “8051+ME” 双核架构,集成电机控制硬核,支持无感 FOC 算法,应用于家电、汽车、工业设备。

公司第三大产品占比为HVIC,高电压栅极驱动芯片,支持 36V 耐压,抗干扰能力强,用于汽车热管理系统。营收占比由44.64%逐步降低至14.04%。

公司第四大产品智能功率模块IPM集成 IGBT 和驱动电路,适用于变频家电和机器人关节。营收占比由2018年0.14%提升至2024年的7.22%。

公司功率器件MOSFET和其他业务占比较低,主要用于电动工具和工业风机。

来源:公司公告

1.4、股东结构

实际控制人毕磊、毕超兄弟及毕磊配偶高帅,通过峰岹科技(香港)持股 38.06%,形成技术主导的治理结构。战略投资者为小米长江产业基金(持股 2.03%)、上海华芯(10.22%)、深创投(4.42%),其余为机构投资者。前十大股东合计持股 64.72%,股权集中度较高,有利于战略执行。

二、与竞争对手比较优势

2.1、自研ME内核及优势

峰岹科技的核心技术优势在于自主研发的“8051+ME”双核架构,其中ME内核专门处理电机控制算法,通过硬件化实现FOC(磁场定向控制)运算速度提升30%以上(6-7微秒vs TI 的10-15微秒)。

图|主要竞品对比

来源:与非研究院整理

峰岹科技竞争对手大多采用通用 MCU 芯片,其内核架构一般采用ARM公司提供的 Cortex-M 系列内核。IP内核依赖于ARM公司的授权,需支付IP授权费用。通用 MCU 芯片发展受制于 ARM 授权体系,芯片设计受限于处理器架构的授权,无法对内核进行针对性的修改。而峰岹科技的自主研发设计有效规避了ARM授权费用,使得毛利率相比竞争对手提升5-8%的水平。

图|公司与竞对情况

来源:与非研究院整理

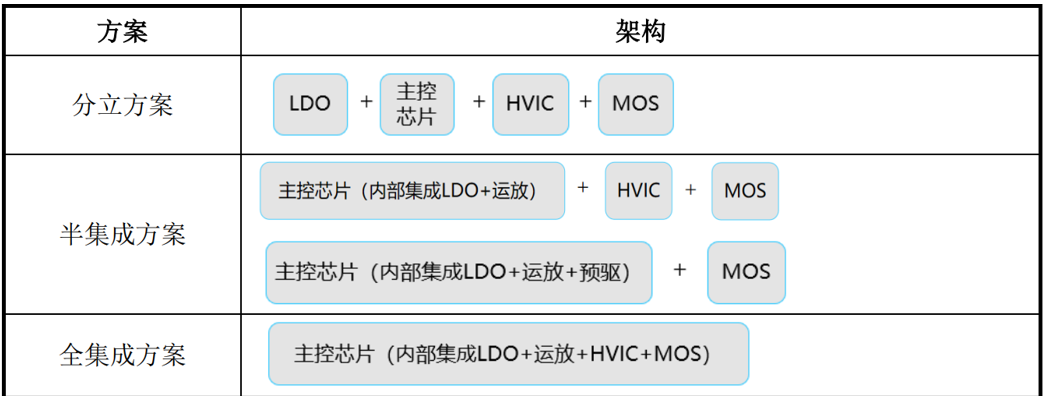

2.2、芯片集成设计优势

峰岹科技已经实现从集成运放、比较器到集成预驱动(pre-driver)到集成电源与功率器件 MOSFET,具备完整产品线布局。公司可以为终端客户针对性制定分立、半集成、全集成方案,为不同终端应用场景的灵活化、定制化设计提供了可能。

图|公司分立-集成方案

来源:公司公告

2.3、性价比高优势

峰岹科技电机控制专用芯片已在内部集成了电机驱动控制方案所需外设,如高速运算放大器、比较器、LDO、预驱动,部分芯片还集成 MOSFET,大大减少外围器件,最大程度上精简了控制板,降低元器件所需面积。

通用 MCU 集成驱动一般采用合封技术,使得控制系统的可靠性降低,维护成本加大。峰岹科技主控芯片则在单一晶圆上集成了电源、驱动或功率器件,可靠性大大提高,可将BOM成本降低20%。

图|公司产品优势

来源:公司公告

2.4、业内主要产品对比

峰岹科技研发的电机控制专用内核采用硬件方式实现电机控制 FOC 算法,6~7us 即可完成一次FOC运算,无感 FOC 控制方案的电周期转速可高达 270,000RPM。采用 ARM 授权内核的芯片产品,其控制算法需通过复杂的软件编程来实现,运算速度主要依赖于 MCU 工作主频,在相同主频下通用内核的算力比算法硬件化的专用内核算力低。

图|主要产品对比

来源:与非研究院整理

2.5、国产替代深化

峰岹科技凭借技术壁垒巩固国内BLDC主控芯片4.8% 的市占率国产第一,并在高端市场如人形机器人空心杯电机领域形成先发优势。

家电领域:在白电主控芯片市占率 14.4%,通过绑定美的、小米等客户,2024 年白色家电收入同比增长 126.76%。

汽车电子:2023 年车规级芯片收入占比 5%,2024 年提升至 7.35%,2024 年汽车电子收入同比增长 115%,成功导入比亚迪水泵驱动、蔚来热管理系统供应链。

峰岹科技还计划港股上市募资用于拓展欧美市场,新加坡、日本子公司已成立。与台积电、格罗方德合作保障供应链,长电科技负责封装测试。

2.6、布局人形机器人领域

2024 年,公司在工业伺服领域进行前瞻性研发布局,并取得一定的研发成果。公司加入港中大(深圳)资产经营有限公司牵头下的广东省人形机器人创新中心,标志着公司在该领域研发能力获得认可,成为公司在工业伺服领域发展的里程碑。

峰岹科技通过无感FOC(磁场定向控制)算法硬件化,解决了机器人关节电机在无感大扭矩启动、静音运行等方面的技术难点。其矢量控制算法已支持电机转速超过10万转/分钟,控制精度达到±0.1%,满足人形机器人对高动态响应和低振动的要求。

2025年1月,峰岹科技公告与三花控股签署《合作框架协议》,双方拟共同出资 3000 万元设立合资公司,其中三花控股拟持股50%,峰岹科技拟持股36%。合资公司主营空心杯电机相关产品的研发等业务,合作旨在利用双方优势拓展全球市场,协议有效期十年。

2025年2月披露公司正在开发“三核技术”,新增用于参数辨识的核心模块,以提升伺服电机的动态响应能力。该技术可精准识别摩擦系数、负载变化等参数,满足人形机器人关节电机对高精度控制的需求。客户合作上,公司已与新松机器人、优必选等达成战略合作,提供定制化驱动解决方案。

三、财务状况分析

3.1、营收和利润

图|营收及增速%

来源:与非研究院整理

图|扣非净利润及增速%

来源:与非研究院整理

峰岹科技在以上技术优势的加持下,除了2022年营收和利润有所下滑。2018-2024年,公司营收持续增长,由0.91亿元提升至6亿元,增速在业内保持领先。2018-2024年,公司扣非净利润也持续增长,由0.11亿元提升至1.88亿元。

3.2、毛利率和净利率

图|毛利率/净利率变化%

来源:与非研究院整理

2018-2022年,公司毛利率由45%持续提升至57%,2023-2024年略有下降至53%。2018-2022年,公司净利率由15%大幅提升至44%,2023-2024年由43%降低至37%。

图|分产品毛利率%

来源:与非研究院整理

电机主控芯片MCU毛利率2018 年约 50%,随后逐步上升,2021-2022年达 61%左右,2023 - 2024年略有波动下降至56%,但保持较高水平。

电机主控芯片 ASIC毛利率2018 年为42%,整体呈上升趋势,2022 年达61%峰值,2023年下降至52%,2024年又回升至59%。

电机驱动芯片 HVIC2018 年为 40%,2021 年升至近 50%,之后逐渐下降,2024 年回落至 40%左右。

智能功率模块 IPM2018 年近47%,期间波动较大,2022 年降至 37%,2023-2024年又有所回升至45%。

功率器件 MOSFET2018 年约 25%,2019 年下降,2021 年升至 30%,2022 年再降,后期又呈上升趋势。

3.3、收入结构占比

图|收入区域占比%

来源:与非研究院整理

峰岹科技2018-2020年国内营收长期占据97%水平。近5年来,海外营收占比持续提高,2020-2024年由0.78%提升至6.19%。

2024年境内主营业务收入为5.6亿元,较上年增长 42.86%;公司境外主营业务收入实现0.37亿元,较上年增长 125.29%,境外销售增长势头良好。

3.4、研发及人员占比

图|研发投入及占比%

来源:与非研究院整理

2018-2024年,公司研发投入由0.19亿元持续提升至1.17亿元。2022-2024年,研发投入占营收比例维持在20%的较高水平。

图|研发人员数量及占比%

来源:与非研究院整理

2022-2024年,公司研发人员数量由146人提升至198人,研发人员占比在72%-73%较高比例。

公司的核心技术涵盖高性能电机驱动控制芯片设计技术、电机驱动架构算法技术及电机技术三个技术领域。

图|公司研发项目

来源:公司公告

四、总结

峰岹科技在电机驱动控制细分领域专注14年,从底层架构上将芯片设计、电机驱动架构、电机技术三者有效融合,用算法硬件化的技术路径在芯片架构层面实现复杂的电机驱动控制算法,形成了公司在 BLDC 电机主控及驱动芯片领域的核心竞争力。

公司产品广泛应用于家电、电动工具、计算机及通信设备、运动出行等领域,出货量保持快速增长。公司持续加大研发投入,围绕汽车电子、工业控制等新兴领域开展研发布局,并在人形机器人领域展开实质性的合作,有望成为国内外人形机器人产业链中的关键一员。

峰岹科技在当前市场环境下面临着机遇与挑战并存的局面,公司面临激烈的市场竞争环境,全球和国内市场被头部企业占据较大份额,竞争加剧可能导致产品价格下降和毛利率下滑;采用 Fabless 模式使其依赖外部供应商,面临供应链风险;客户相对集中,头部经销商流失可能影响业务等风险 。

发表评论