英特尔投资900亿致力于强化全球供应链韧性,计划在今年实现18A工艺量产

英特尔代工业务一直是业界的关注焦点。当地时间4月29日,2025英特尔代工大会(Intel Foundry Direct Connect)在美国加州圣何塞开幕。刚刚上任5周的英特尔公司首席执行官陈立武在大会上发表开幕演讲,强调英特尔正在推动其代工战略进入下一阶段,以及英特尔打造世界一流代工厂的愿景,体现了对代工业务的重视和信心。

<1233资讯网>在大会现场获悉了英特尔代工业务和生态系统的一系列重要进展。其中,Intel 18A已进入风险试产阶段(in risk production),并将于今年内实现正式量产;其演进版本Intel 18A-P和Intel 18A-PT也已公布。

18A年内正式量产,两大演进版本剧透

“代工业务的成功不仅需要制程技术和制造能力,更是一项建立在信任基础上的客户服务业务,英特尔需要在整个代工业务中树立客户服务的思维”,陈立武表示。

显然,陈立武看到了英特尔代工业务推进的关键——客户信心,而这包括对客户承诺的兑现、大客户采用带来的示范效应、以及路线图的积极推进等等。

Intel 18A是英特尔代工在新阶段自证实力、树立信心的一大关键。

就在英特尔代工大会召开的前几天,传来NVIDIA、博通、智源科技、IBM等龙头企业已经相继开始采用Intel 18A制程进行流片测试,18A芯片样品已进入合作伙伴验证阶段。

在这次大会上,英特尔正式宣布Intel 18A制程节点已进入风险试产阶段(in risk production),并将于今年内实现正式量产(volume manufacturing)。基于该制程节点的首款产品,代号为Panther Lake,将于2025年年底推出,更多产品型号将于2026年上半年发布。

为什么Intel 18A受到如此多的关注?一旦正式量产,将给英特尔代工业务带来哪些加持?

首先从技术突破层面来看,Intel 18A应用了两项关键技术:RibbonFET全环绕栅极晶体管技术与PowerVia背面供电技术。这两项技术被业界视为“后摩尔时代”的关键创新,可能重塑芯片设计规则。

芯片制程工艺不断进化的进程中,随着芯片密度不断攀升,由于漏电问题导致的发热现象似乎成为一种“魔咒”,成为前进道路上的主要障碍之一。而RibbonFET正是应对这一挑战的有效解决方案。

它是英特尔十多年来最重要的晶体管技术创新之一,实现了全环绕栅极(GAA)架构,以垂直堆叠的带状沟道,能够提高晶体管的密度和能效,实现电流的精准控制,在实现晶体管进一步微缩的同时减少漏电问题发生。

此外,RibbonFET提高了每瓦性能、最小电压(Vmin)操作和静电性能。无论在何种电压下,都能提供更强的驱动电流,让晶体管开关的速度更快,从而实现了晶体管性能的进一步提升。RibbonFET 还通过不同的带状宽度和多种阈值电压(Vt)类型提供了高度的可调谐性,为芯片设计带来了更高的灵活性。

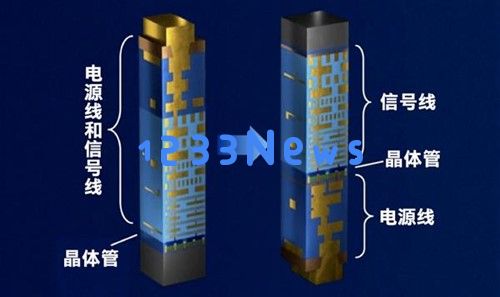

PowerVia背面供电方面,由于越来越多的使用场景都需要尺寸更小、密度更高、性能更强的晶体管来满足不断增长的算力需求,而混合信号线和电源一直以来都在“抢占”晶圆内的同一块空间,从而导致拥堵,并给晶体管进一步微缩增加了难度。

PowerVia背面供电技术通过将粗间距金属层和凸块移至芯片背面,并在每个标准单元中嵌入纳米级硅通孔 (nano-TSV),以提高供电效率。这项技术实现了ISO功耗效能最高提高4%,并提升标准单元利用率5%至10%。

与Intel 3制程工艺相比,Intel 18A的每瓦性能预计提升15%,芯片密度预计提升30%。

18A对英特尔代工的战略意义自不必说,不仅是英特尔当前开拓市场的核心抓手之一,若量产顺利,可望吸引更多客户,有助于英特尔在先进制程代工领域进一步打开局面。

目前看来,尽管风险试产不过是推出一个新制程节点漫长道路上的众多步骤之一,但根据公开消息解读,该制程节点已接近可以进行大规模量产的状态,不仅能满足该技术本身的要求,也能满足大规模生产时的性能要求。

18A的两个演进版本也在大会上提前公布:一个是Intel 18A-P,它将为更大范围的代工客户带来更好的性能。其早期试验晶圆(early wafers)目前已经开始生产。由于Intel 18A-P与Intel 18A的设计规则兼容,IP和EDA合作伙伴已经开始为该演进节点提供相应的支持。

另一个是Intel 18A-PT,它是在Intel 18A-P的性能和能效进步基础上推出的另一种Intel 18A演进版本。Intel 18A-PT可通过Foveros Direct 3D先进封装技术与顶层芯片连接,混合键合互连间距小于5微米。

四年900亿,英特尔打造全球供应链韧性、实现关键技术布局

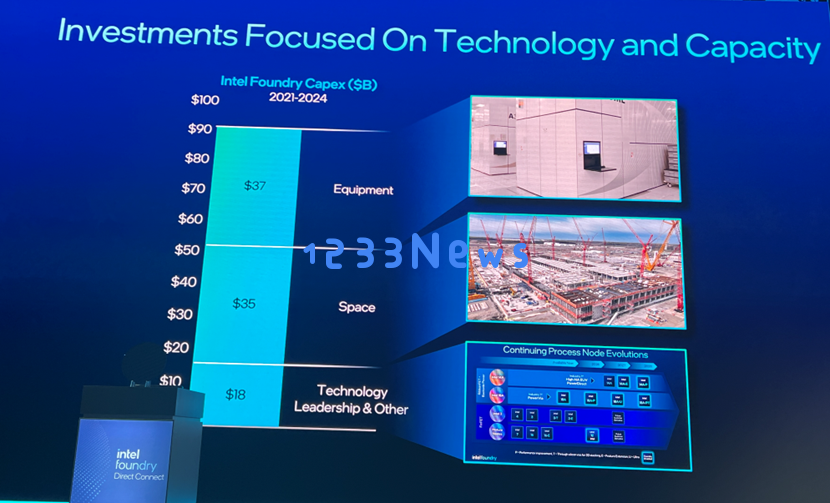

从2021到2024年,英特尔总计投入900亿美元在代工业务,其中设备和基地建设分别投入370亿、350亿美元,180亿美元用于先进技术投入。

应对全球供应链的多极化趋势,英特尔目前形成了全球比较多元的业务布局,例如:美国本土(俄勒冈州、亚利桑那州、新墨西哥州)加强先进制程的生产;在欧洲与中东,包括爱尔兰、德国、以色列,实现产能与研发的互补;另外在亚洲和拉美及新兴市场,实现成熟制程和灵活布局的分布。

目前,英特尔亚利桑那州的 Fab 52工厂已成功完成 Intel 18A的流片(run the lot),标志着该厂首批晶圆(wafer)顺利试产成功。Intel 18A 节点的大规模量产(volume production)将率先在俄勒冈州的晶圆厂实现,而在亚利桑那州的制造预计将于今年晚些时候进入量产爬坡阶段(ramp up)。

关键技术方面,英特尔近年着重投入EMIB、Foveros、RibbonFET、PowerVia,这些技术都已用于英特尔关键技术中得以应用。例如对Intel 18A非常关键的RibbonFET等。

此外针对先进封装需求,英特尔代工可以提供系统级集成服务,使用Intel 14A和Intel 18A-P制程节点,通过Foveros Direct(3D堆叠)和EMIB(2.5D桥接)技术实现连接。新的先进封装技术还包括面向未来高带宽内存需求的EMIB-T;在Foveros 3D先进封装技术方面,Foveros-R和Foveros-B也将为客户提供更多高效灵活的选择。

英特尔代工战略重点——信任、生态

为了提升独立性,英特尔代工去年被设立为英特尔旗下的独立子公司。这一结构可以与英特尔其他业务部门清晰区分,保障了英特尔代工的独立运营,有望为外部代工客户及供应商提供代工业务。更重要的是,这种模式还赋予了未来更大的灵活性,使公司能够评估独立的资金渠道并优化各业务的资本结构,挖掘增长潜力,为股东创造更多价值。

如何确保英特尔代工业务的成功?陈立武表示,“我们要意识到每个代工客户都使用不同的设计工具和方法,有着不同的风格。作为一家代工厂,英特尔需要确保我们的制程技术能够被各种客户轻松使用,而每个客户都有自己独特的产品制造方式。为此,我们正在加速采用行业标准 EDA(电子设计自动化)工具和最佳设计实践。”

在陈立武的开幕演讲中,三大EDA厂商Synopsys、Cadence、西门子EDA分别加入演讲,展示了为英特尔代工提供的IP、EDA和设计服务解决方案组合,支持英特尔代工的发展。

此外,英特尔代工加速联盟(Intel Foundry’s Accelerator Alliance)新增多个项目,包括英特尔代工芯粒联盟(Intel Foundry Chiplet Alliance)和价值链联盟(Value Chain Alliance)。

据称,英特尔表示在代工开发Intel 18A PDK(制程涉及套件)的过程中学到了很多东西。随着继续开发和完善对代工业务友好的生态系统,期待吸引更广泛的客户,下一步的重点仍然是赢得客户信任。

“我们必须让客户满意,制造出在功耗、性能、面积和成本(PPAC)、质量、良率、可靠性以及交货时间方面能够满足客户所有需求的晶圆”, 陈立武强调,“当前的重点是交付Intel 18A,同时我们也在与客户密切合作,确定关键的KPI(关键绩效指标),以确保Intel 14A的按时交付。”

要建立代工客户的信任,英特尔其实已具备了多项基础条件,除了18A,制程路线图的演进方向是未来的重点。

写在最后

根据最新公布的消息,采用High-NA EUV和PowerDirect技术的Intel 14A,预计将于2027年前实现大规模量产,其演进版本将在未来三年继续推进。

此外,英特尔代工流片首批基于16纳米制程的产品已经进入晶圆厂生产。英特尔代工也正在与主要客户洽谈与UMC合作开发的12纳米节点及其演进版本,以满足移动通讯、通信基础设施和网络等高增长市场的需求,12纳米制程节点的产品预计将于2027年开始生产。

英特尔作为传统IDM巨头,应对摩尔定律趋势和全球产业变局,其代工业务的转型,既是技术赶超的背水一战,也是应对当前半导体产业的发展使然。

不论是技术维度上从实验室到量产的实践经验,还是从全球供应链战略布局上的规划,都决定了其代工业务的关键窗口不断逼近,良率、客户交付、盈利压力等等,都在挑战着其未来发展。对于英特尔而言,这不仅是商业竞赛,更是必须争夺的技术主权,我们拭目以待。

发表评论